- 질문 게시판입니다.

| Date | 26/05/29 19:58:21 |

| Name | 전투용밀감 |

| Subject | 지금부터 하락장을 대비한다고 하면 가장 메이저한건 무엇일까요? |

|

1년 전 처음으로 경제활동을 시작해서 여유자금으로 ISA 국내 S&P500 추종만 했습니다 초보자 행운으로 운 좋게 손해는 안 봤어요 지금부터는 S&P500 넣던대로 넣고 하락장 대비할 것도 모아보고자 합니다 투자 관련은 진짜 아무것도 모릅니다 하락장 대비라고 하면 막연하게 채권? 금? 달러? 예적금? 이런 정도밖에 모르겠습니다 가장 메이저한걸로 해보려고 하는데 뭐가 괜찮을까요? 0

|

|

예적금은 당연히 하락장을 잘 헷징하긴 하지만, 기본적으로 인플레이션에 까이는 운명이라 비중을 크게 가져가는 건 제 취향이 아니고

자산군 중에서는 미국채가 가장 메이저한 주식 보완 자산이고, 다만 주식 채권만으로도 박살나는 장들이 있기 때문에 금과 원자재를 섞게 됩니다.

자산군 중에서는 미국채가 가장 메이저한 주식 보완 자산이고, 다만 주식 채권만으로도 박살나는 장들이 있기 때문에 금과 원자재를 섞게 됩니다.

참고로 미 증시 지수만 투자하는 건.. 하락장이 자주 오는 건 아닌데, 50%까지 까이는 일이 10년에 한번 꼴로는 옵니다. 그리고 그런 시즌을 겪으면 회복에 다시 수년이상 걸립니다. 서브프라임 이후로 대하락장을 경험한 적이 없는 기간이 길게 이어지고 있어서, 사람들이 지수에 대해 다소 과신하는 편향이 있을 가능성이 있습니다. 하락장 방어를 고려하는 건 합리적입니다.

- 이직 없이 현재의 직장을 그대로 2-3년 정도 다닌다고 가정하고, 2-3년 뒤쯤에 누적되는 잉여 현금량이 얼마인지 계산합니다. 예를 들어 달에 300만 원쯤 쌓인다고 하면 24개월 뒤에는 현재 자산 대비 + 7200만 원, 36개월 뒤에는 현재 자산 대비 +1.08억 원 일켔죠

- 그 시점의 순자산을 24(24개월 기준 시) 혹은 36(36개월 기준시)으로 나눕니다. 그러니까 2년 뒤 혹은 3년 뒤의 순자산을 1개월 단위로 분절하면 얼마가 되는지 확인하는 거

- 그 금액이 나왔다면 그만큼을 '매월 투자금'으로 정합니다. 다시 말해 2-3년 타임 호라이즌으로 DCA를 하는 것입니다. 2년 뒤 혹은... 더 보기

- 그 시점의 순자산을 24(24개월 기준 시) 혹은 36(36개월 기준시)으로 나눕니다. 그러니까 2년 뒤 혹은 3년 뒤의 순자산을 1개월 단위로 분절하면 얼마가 되는지 확인하는 거

- 그 금액이 나왔다면 그만큼을 '매월 투자금'으로 정합니다. 다시 말해 2-3년 타임 호라이즌으로 DCA를 하는 것입니다. 2년 뒤 혹은... 더 보기

- 이직 없이 현재의 직장을 그대로 2-3년 정도 다닌다고 가정하고, 2-3년 뒤쯤에 누적되는 잉여 현금량이 얼마인지 계산합니다. 예를 들어 달에 300만 원쯤 쌓인다고 하면 24개월 뒤에는 현재 자산 대비 + 7200만 원, 36개월 뒤에는 현재 자산 대비 +1.08억 원 일켔죠

- 그 시점의 순자산을 24(24개월 기준 시) 혹은 36(36개월 기준시)으로 나눕니다. 그러니까 2년 뒤 혹은 3년 뒤의 순자산을 1개월 단위로 분절하면 얼마가 되는지 확인하는 거

- 그 금액이 나왔다면 그만큼을 '매월 투자금'으로 정합니다. 다시 말해 2-3년 타임 호라이즌으로 DCA를 하는 것입니다. 2년 뒤 혹은 3년 뒤에는 보유 현금이 모두 자연스럽게 금융 자산의 익스포져로 바뀌어 있으며, 그 뒤부터는 '매월 소득'을 투입하는 식이 됩니다.

- 연금저축 연 600 IRP 연 300은 국룰입니다. 연금저축은 100% 주식에 넣으시면 되고 IRP는 주식 70% TDF 30%

- 지수추종을 공격적으로 한다면, 그리고 어차피 AI가 이끌고 가는 장이 단중기적으로는 이어질 것이라고 본다면 QQQ/QQQM 혹은 VGT로 '매월 투자금'을 100% 채울 수 있읍니다.

- 조금 더 신중하게 본다면, Voo 80/QQQ 20 이런 식으로 할 수도 있습니다(하지만 사실 같은 방향으로 움직이는 자산들이기 때문에 분산이라고 말할 수는 없고, 그저 변동성/위험 관리에 가까움)

- 나는 조금 더 조심스레 하고 싶다고 한다면, 주식 60(VOO/QQQ 등등) / 단기채(SGOV/BOXX) 10 / 장기채(EDV) 10 / 원자재(BCI/BCD/PBDC 등) 10 / 금(IAU/GLDM 등) 10 요런 식으로 나눌 수 있습니다.

투자 처음이시라면 https://maron-back.github.io/simulator2/

이런 시뮬레이션도 도움이 됩니다.

- 그 시점의 순자산을 24(24개월 기준 시) 혹은 36(36개월 기준시)으로 나눕니다. 그러니까 2년 뒤 혹은 3년 뒤의 순자산을 1개월 단위로 분절하면 얼마가 되는지 확인하는 거

- 그 금액이 나왔다면 그만큼을 '매월 투자금'으로 정합니다. 다시 말해 2-3년 타임 호라이즌으로 DCA를 하는 것입니다. 2년 뒤 혹은 3년 뒤에는 보유 현금이 모두 자연스럽게 금융 자산의 익스포져로 바뀌어 있으며, 그 뒤부터는 '매월 소득'을 투입하는 식이 됩니다.

- 연금저축 연 600 IRP 연 300은 국룰입니다. 연금저축은 100% 주식에 넣으시면 되고 IRP는 주식 70% TDF 30%

- 지수추종을 공격적으로 한다면, 그리고 어차피 AI가 이끌고 가는 장이 단중기적으로는 이어질 것이라고 본다면 QQQ/QQQM 혹은 VGT로 '매월 투자금'을 100% 채울 수 있읍니다.

- 조금 더 신중하게 본다면, Voo 80/QQQ 20 이런 식으로 할 수도 있습니다(하지만 사실 같은 방향으로 움직이는 자산들이기 때문에 분산이라고 말할 수는 없고, 그저 변동성/위험 관리에 가까움)

- 나는 조금 더 조심스레 하고 싶다고 한다면, 주식 60(VOO/QQQ 등등) / 단기채(SGOV/BOXX) 10 / 장기채(EDV) 10 / 원자재(BCI/BCD/PBDC 등) 10 / 금(IAU/GLDM 등) 10 요런 식으로 나눌 수 있습니다.

투자 처음이시라면 https://maron-back.github.io/simulator2/

이런 시뮬레이션도 도움이 됩니다.

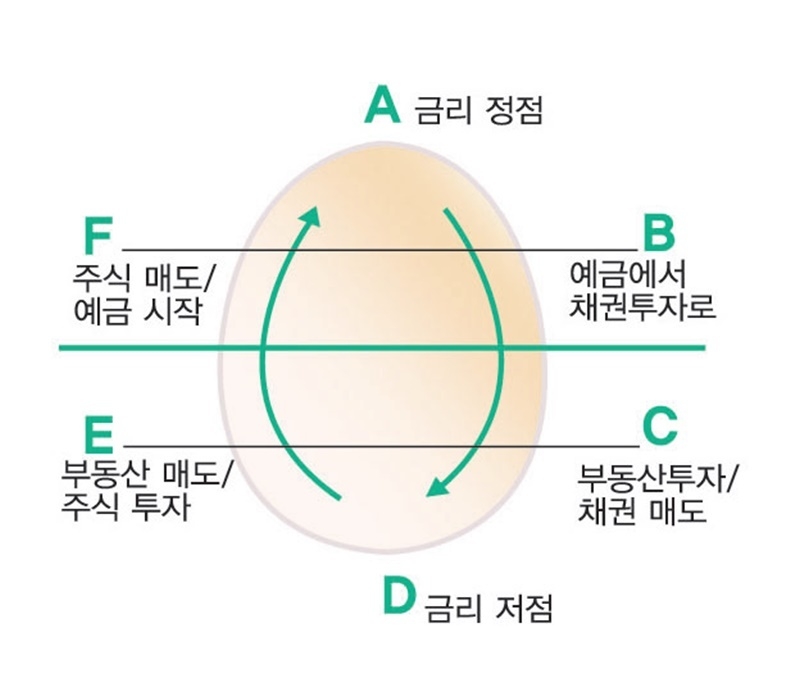

기본적으로 요렇게 보시면 됩니다

- 인플레이션을 장기적으로 압도하는 유일한 자산은 주식, 고로 주식이 적게 잡아도 50%는 있어야 함

- 근데 주식은 변동성이 높으니까 분산이 필요함

- 시점으로 분산하는 방법이 있음. 한 시기의 하나의 가격 포인트에 몰빵하지 않는 것. 그게 흔히 말하는 적립식(DCA)

- 자산 종류로 분산하는 방법이 있음. 메이저 자산으로는 단기채/장기채/원자재/금이 있는 것

- 단기채: 사실상 달러 예금. 가장 안정적이나, 인플레이션에 무력

- 장기채: 경기가 망하고 물가가 폭락하면 떡상. 하지만 물가... 더 보기

- 인플레이션을 장기적으로 압도하는 유일한 자산은 주식, 고로 주식이 적게 잡아도 50%는 있어야 함

- 근데 주식은 변동성이 높으니까 분산이 필요함

- 시점으로 분산하는 방법이 있음. 한 시기의 하나의 가격 포인트에 몰빵하지 않는 것. 그게 흔히 말하는 적립식(DCA)

- 자산 종류로 분산하는 방법이 있음. 메이저 자산으로는 단기채/장기채/원자재/금이 있는 것

- 단기채: 사실상 달러 예금. 가장 안정적이나, 인플레이션에 무력

- 장기채: 경기가 망하고 물가가 폭락하면 떡상. 하지만 물가... 더 보기

기본적으로 요렇게 보시면 됩니다

- 인플레이션을 장기적으로 압도하는 유일한 자산은 주식, 고로 주식이 적게 잡아도 50%는 있어야 함

- 근데 주식은 변동성이 높으니까 분산이 필요함

- 시점으로 분산하는 방법이 있음. 한 시기의 하나의 가격 포인트에 몰빵하지 않는 것. 그게 흔히 말하는 적립식(DCA)

- 자산 종류로 분산하는 방법이 있음. 메이저 자산으로는 단기채/장기채/원자재/금이 있는 것

- 단기채: 사실상 달러 예금. 가장 안정적이나, 인플레이션에 무력

- 장기채: 경기가 망하고 물가가 폭락하면 떡상. 하지만 물가가 올라오면 -> 그에 따라 금리가 올라가고 -> 그러면 망

- 금: 물가를 금리가 견제를 못하는 상황, 그러니까 물가는 올라가는데 금리가 뒷북치거나 아예 따라가지도 못하거나.. 이럴 때 가장 좋은 자산. 하지만 반대로 금리가 물가를 압도하는 상황에서는 매우매우 무기력. 결정적으로 최근에는 투기성 높아져서 정석적으로만 움직이지는 않음.

- 원자재: 물가 상승에 베팅

- 이외에 고려해 볼 만한 자산으로 CTA 관련 ETF가 있고, 주식 중에서는 유럽/신흥국 같은 비미국 ETF를 고려해 볼 만합니다.

여기서 중요한 게, 메인을 무엇으로 정할 것인지를 먼저 결정하면, '위성'으로 무엇들을 곁들일지 의사 결정이 한층 쉬워집니다. 나는 메인이 채권이다- 이러면 위성으로는 아주아주 고변동성의 주식을 골라야죠. 반대로 나는 메인이 나스닥이다- 이러면 나스닥의 약점을 채워줄 수 있는 여러 위성들을 살펴 봐야 하고요.

- 인플레이션을 장기적으로 압도하는 유일한 자산은 주식, 고로 주식이 적게 잡아도 50%는 있어야 함

- 근데 주식은 변동성이 높으니까 분산이 필요함

- 시점으로 분산하는 방법이 있음. 한 시기의 하나의 가격 포인트에 몰빵하지 않는 것. 그게 흔히 말하는 적립식(DCA)

- 자산 종류로 분산하는 방법이 있음. 메이저 자산으로는 단기채/장기채/원자재/금이 있는 것

- 단기채: 사실상 달러 예금. 가장 안정적이나, 인플레이션에 무력

- 장기채: 경기가 망하고 물가가 폭락하면 떡상. 하지만 물가가 올라오면 -> 그에 따라 금리가 올라가고 -> 그러면 망

- 금: 물가를 금리가 견제를 못하는 상황, 그러니까 물가는 올라가는데 금리가 뒷북치거나 아예 따라가지도 못하거나.. 이럴 때 가장 좋은 자산. 하지만 반대로 금리가 물가를 압도하는 상황에서는 매우매우 무기력. 결정적으로 최근에는 투기성 높아져서 정석적으로만 움직이지는 않음.

- 원자재: 물가 상승에 베팅

- 이외에 고려해 볼 만한 자산으로 CTA 관련 ETF가 있고, 주식 중에서는 유럽/신흥국 같은 비미국 ETF를 고려해 볼 만합니다.

여기서 중요한 게, 메인을 무엇으로 정할 것인지를 먼저 결정하면, '위성'으로 무엇들을 곁들일지 의사 결정이 한층 쉬워집니다. 나는 메인이 채권이다- 이러면 위성으로는 아주아주 고변동성의 주식을 골라야죠. 반대로 나는 메인이 나스닥이다- 이러면 나스닥의 약점을 채워줄 수 있는 여러 위성들을 살펴 봐야 하고요.

| 목록 | 수정 삭제 |